Ce trimestre a été plus agité qu'il n'y paraît. Le déclenchement du conflit au Moyen-Orient fin février a provoqué un choc sur les prix de l'énergie et une poussée de volatilité sur les marchés. Les taux longs ont flambé, ce qui a mis sous pression les coupons de certains placements structurés dans vos portefeuilles. Les marchés actions, eux, ont encaissé sans s'effondrer : la croissance mondiale reste positive à 3,1 %, les grandes entreprises continuent de publier des résultats solides. La volatilité a été réelle, la panique ne l'a pas été.

Mais voilà ce que j'observe depuis quelques semaines : les marchés obligataires n'ont qu'une envie, anticiper la baisse des taux. La raison est simple. Les États-Unis doivent renouveler 25 % de leur dette d'ici fin d'année, la France 20 %. À ces niveaux de taux, la facture devient difficilement soutenable. Les marchés l'ont compris : dès qu'une bonne nouvelle émerge, comme les signaux de désescalade entre Washington et Téhéran ces derniers jours, ils anticipent immédiatement des baisses. C'est mécanique.

Ce contexte crée des opportunités. Il crée aussi des décisions à ne pas reporter. Voici comment je lis ce trimestre, et ce qu'on devrait regarder ensemble.

1. Votre allocation travaille-t-elle vraiment pour vous ?

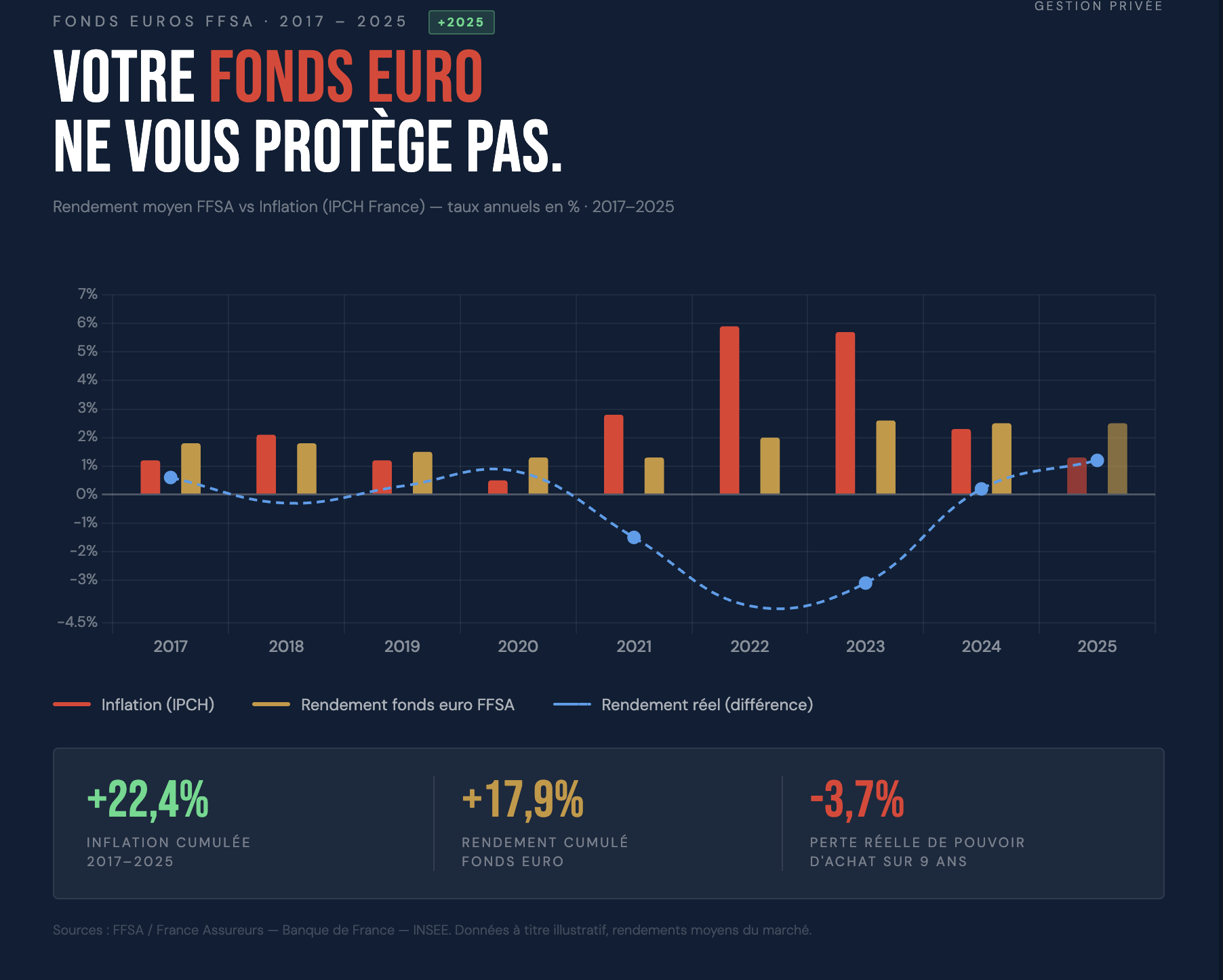

De 2021 à 2023, le fonds euros faisait perdre jusqu'à 4 % de pouvoir d'achat par an. 2024 et 2025 ont été deux années de répit. En 2026, avec une inflation à 2,2 % en France et un rendement moyen à 2,6 %, on revient à quasi zéro en termes réels. Sur 10 ans : 28 % d'inflation cumulée pour 22 % de rendement. Six points de pouvoir d'achat perdus silencieusement.

Ce constat appelle une question simple : quel est votre objectif ? Si c'est de protéger votre capital sans vous préoccuper du rendement, le fonds euros remplit ce rôle. La garantie en capital a un prix : un rendement structurellement faible. C'est un choix légitime, à condition de l'assumer consciemment. Si c'est de préserver votre pouvoir d'achat dans le temps, alors la diversification n'est plus une option, c'est la conversation à avoir.

2. Deux échéances fiscales à ne pas laisser passer

Le 4 juin : dernier délai pour déclarer vos revenus 2025 et votre IFI si vous êtes en zone 55 à 976. Passé cette date, des intérêts de retard s'appliquent automatiquement.

Le 1er juillet : mise à jour de la déclaration d'occupation de vos biens immobiliers si votre situation a changé depuis janvier 2025.

Un levier souvent oublié : le dispositif d'exonération de dons familiaux court jusqu'au 31 décembre 2026. Vous pouvez donner jusqu'à 100 000 € par enfant en franchise de droits. Si l'enfant reçoit des dons de plusieurs personnes, les deux parents par exemple, le total reçu ne peut dépasser 300 000 €. Ces sommes doivent financer l'achat ou la rénovation énergétique d'une résidence principale neuve. Si vous avez des projets de transmission, c'est une fenêtre à ne pas laisser expirer.

3. Ce que ce contexte crée, opportunités et risques

Sur les actions. En 25 ans, la masse monétaire mondiale a été multipliée par 4. Cet argent se retrouve quelque part, dans l'immobilier, les actions, l'or, les actifs rares. Si votre patrimoine n'a pas progressé de plus de 20 % sur 10 ans, vous avez perdu du pouvoir d'achat en termes réels. Rester exposé aux actifs réels n'est pas un pari, c'est une nécessité de préservation. Ma lecture : pas de pari directionnel fort, mais pas de désengagement non plus. Les grandes valeurs défensives et de qualité restent le bon endroit.

Sur les taux et les produits structurés. La hausse des taux longs a mis sous pression certains placements dont les coupons sont conditionnés à des niveaux de taux. Contrainte à court terme, mais aussi opportunité : quand les taux baissent, ces placements retrouvent de la valeur et les nouvelles émissions obligataires offrent des points d'entrée qu'on n'avait pas vus depuis dix ans. Un risque à nommer : si les taux ne baissent pas comme anticipé, le capital garanti reste protégé, mais certains coupons pourraient ne pas être versés. Perte de rendement, pas perte en capital.

Sur la dette privée. Contrairement aux tensions observées aux États-Unis sur des fonds commercialisés comme quasi-liquides, notre exposition est exclusivement européenne et assumée comme illiquide. C'est cette illiquidité qui génère le surcroît de rendement.

L'immobilier papier reste notre zone de patience. Les SCPI affichent 0,9 % de baisse au T1 2026, plusieurs véhicules ont suspendu la variabilité de leur capital. Le marché se stabilise, il ne rebondit pas encore.

L'action du trimestre

Avant le 15 juin : 30 minutes pour vérifier votre allocation et fermer vos dossiers fiscaux. Répondez à ce mail pour planifier.

La phrase du trimestre :

"En 25 ans, la masse monétaire mondiale a été multipliée par 4. Si vos actifs n'ont pas progressé d'au moins 20 % sur 10 ans, vous avez perdu du pouvoir d'achat sans vous en rendre compte. Les actifs garantis protègent votre capital, mais ils ne protègent pas votre pouvoir d'achat."

Pour aller plus loin...

Pour ceux qui veulent comprendre le contexte complet, les chiffres derrière les trois points ci-dessus, et notre grille d'allocation détaillée pour le second semestre 2026.

1. Géoéconomie : ce qui pilote vraiment les marchés

Le conflit déclenché au Moyen-Orient fin février 2026 a été le déclencheur d'une séquence que les marchés n'avaient pas anticipée dans cette ampleur : choc sur les prix de l'énergie, remontée des taux longs, regain d'inflation dans la zone euro. L'IPCH zone euro est remonté à 3,0 % en avril 2026. En France, l'inflation s'établit à 2,2 %.

Le FMI maintient sa prévision de croissance mondiale à 3,1 % pour 2026, mais souligne que tout prolongement du conflit constituerait un risque baissier significatif. En France, le PIB a stagné à 0,0 % au premier trimestre, le chômage est remonté à 8,1 %. La Banque de France retient un scénario central de croissance à 0,9 % pour l'année.

La BCE a maintenu son taux de dépôt à 2,00 % le 30 avril 2026. Sa prochaine réunion, les 10 et 11 juin, sera particulièrement scrutée. La pression exercée par le renouvellement de 25 % de la dette américaine et 20 % de la dette française d'ici fin d'année crée une dynamique de fond favorable à la baisse des taux. Les marchés l'ont compris : dès qu'une bonne nouvelle émerge, ils l'anticipent immédiatement.

2. Fiscal 2026 : ce qui change concrètement

Le barème IR a été revalorisé de 0,9 % pour les revenus 2025. Pour les profils concernés par les tranches supérieures : 41 % dès 84 578 €, 45 % au-delà de 181 917 €. La contribution différentielle sur les hauts revenus est reconduite au-delà de 250 000 € de RFR pour une personne seule, 500 000 € pour un couple.

Deux changements pratiques à intégrer dans votre déclaration :

—Prélèvement à la source : le taux individualisé s'applique désormais par défaut aux couples mariés ou pacsés depuis septembre 2025, sauf demande contraire explicite.

—Salarié à domicile : le détail de la nature des dépenses est désormais exigé à la déclaration.

Sur l'immobilier :

—IFI : seuil à 1 300 000 € net taxable au 1er janvier 2026, à déclarer avec vos revenus dans les mêmes délais.

—Déclaration d'occupation : si votre situation a changé depuis janvier 2025, mise à jour obligatoire avant le 1er juillet 2026 dans "Gérer mes biens immobiliers".

Sur les dons familiaux : le dispositif court jusqu'au 31 décembre 2026. Vous pouvez donner jusqu'à 100 000 € par enfant en franchise de droits. Si l'enfant reçoit des dons de plusieurs personnes, le total reçu ne peut dépasser 300 000 €. Ces sommes doivent financer l'achat ou la rénovation énergétique d'une résidence principale neuve.

3. Calendrier juin-août 2026

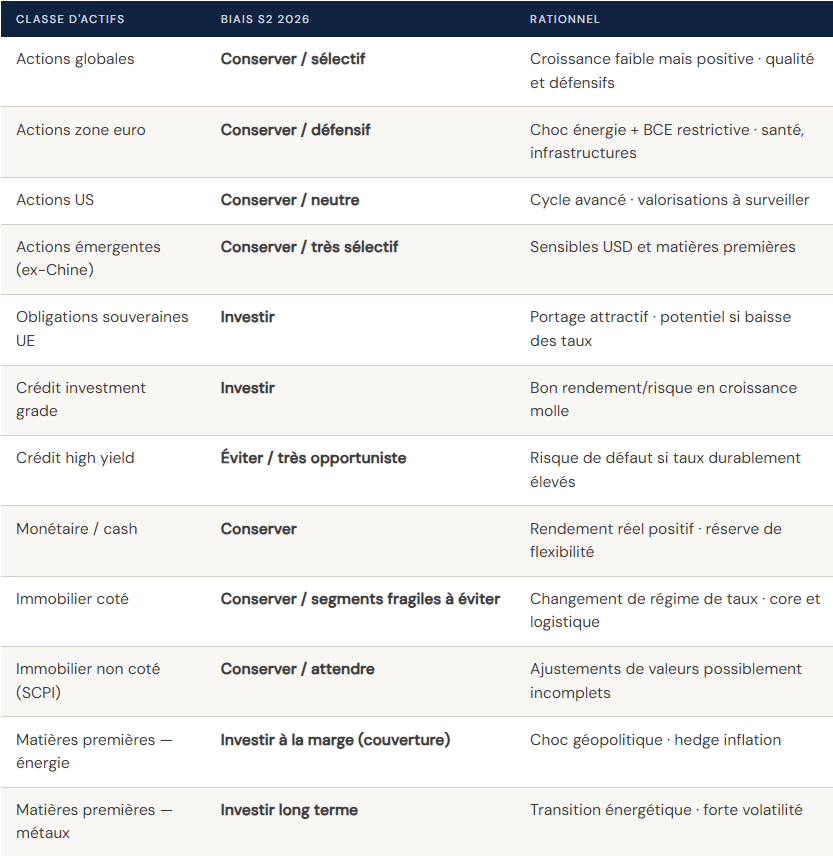

4. Notre grille d'allocation S2 2026

Scénario central : zone euro en croissance modérée autour de 1 %, inflation encore supérieure à 2 %, normalisation monétaire progressive. Biais par classe d'actifs visant la cohérence macro plutôt que le timing de court terme.

Si vous souhaitez accéder à une information économique et financière fiable, sourcée et utile à vos décisions patrimoniales, nous pouvons vous orienter vers les supports que nous lisons nous-mêmes. N'hésitez pas à nous en parler lors de notre prochain échange.