200 000 € sur un compte courant : ce que ça vous coûte vraiment

200 000 € sur un compte courant : ce que ça vous coûte vraiment

Vous avez travaillé dur, bien géré, et aujourd'hui vous avez une somme importante qui dort sur votre compte courant. Peut-être depuis des mois. Peut-être depuis plus longtemps. Vous savez que ce n'est pas idéal — mais entre les priorités du quotidien, l'incertitude sur quoi faire, et la peur de se tromper, ça reste là. Ce que vous ne savez peut-être pas encore : ce compte courant vous coûte de l'argent, chaque mois, silencieusement.

Le mythe de la "sécurité" du compte courant

Un compte courant ne rapporte rien. Ou presque — certaines banques affichent un taux de 0,00% à 0,10%, ce qui revient au même. Cette absence de rendement est souvent perçue comme neutre : "je ne perds pas, je ne gagne pas."

C'est faux. Et c'est l'illusion la plus coûteuse en gestion de patrimoine.

Le problème s'appelle l'inflation. Quand les prix augmentent de 2% par an (la cible de la Banque Centrale Européenne), votre argent immobile perd 2% de pouvoir d'achat chaque année. Pas en chiffres sur votre relevé — mais en valeur réelle, en ce que vous pouvez acheter avec.

Ce n'est pas de la théorie. C'est de l'argent que vous ne récupérerez pas.

Pourquoi ça reste sur le compte courant ?

Ce n'est pas une question d'intelligence — c'est une question de situation. Les raisons les plus fréquentes qu'on entend chez Treeefle :

"Je ne sais pas quoi faire avec." Il y a trop d'options, trop de produits, trop de discours contradictoires. L'inaction devient la décision par défaut.

"J'attends le bon moment." Le bon moment n'arrive jamais. Et pendant qu'on attend, le coût de l'inaction s'accumule.

"J'en aurai peut-être besoin." Légitime — une réserve de liquidités est saine. Mais 200 000 € de réserve de précaution pour la majorité des profils, c'est excessif. 3 à 6 mois de charges, c'est suffisant.

"J'ai peur de me tromper." La peur de la mauvaise décision bloque souvent davantage que la mauvaise décision elle-même.

À retenir : Laisser de l'argent sur un compte courant est une décision — même si vous ne l'avez pas prise consciemment. Et comme toute décision patrimoniale, elle a un coût et des conséquences.

Combien ça vous coûte vraiment : le calcul

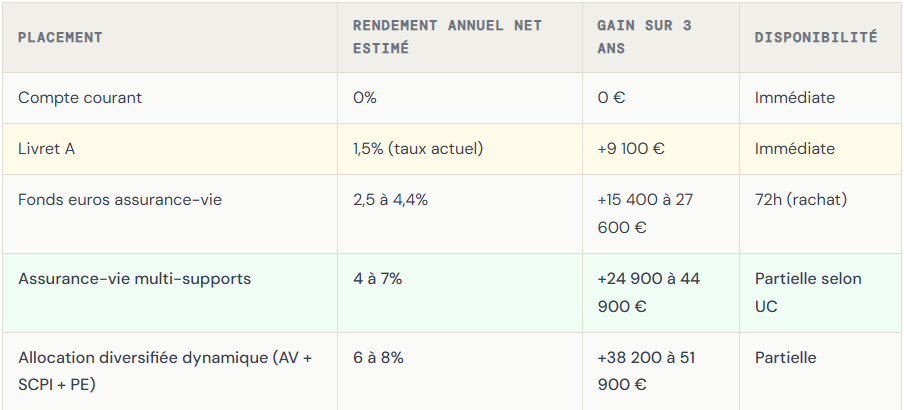

Prenons votre situation concrète. Vous avez 200 000 € immobilisés depuis 3 ans. Voici ce que vous avez laissé sur la table selon différents scénarios de placement :

La différence entre "rien faire" et "faire quelque chose de simple" (fonds euros + Livret A) : plus de 12 000 € en 3 ans, sans risque significatif, sans bloquer vos liquidités.

Mais je ne veux pas bloquer mon argent

C'est la première réticence. Elle est légitime — et elle a une réponse.

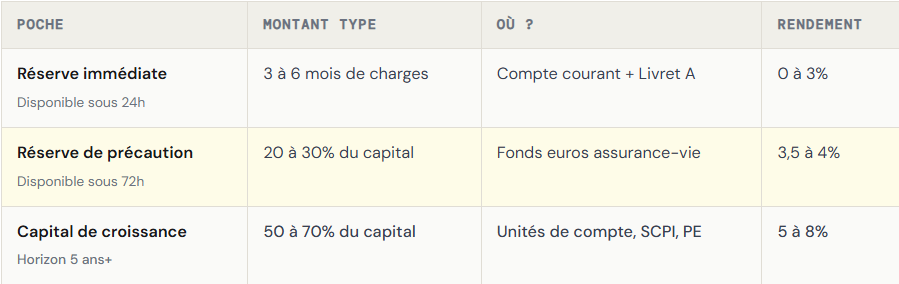

La stratégie patrimoniale n'est pas "tout ou rien". On ne vous demande pas de tout investir sur 10 ans. On vous propose de structurer vos liquidités en trois poches selon votre horizon de besoin :

Sur 200 000 €, ça donne concrètement : 30 000 € en réserve immédiate, 50 000 € en fonds euros, 120 000 € investis sur un horizon plus long. Votre argent travaille. Votre tranquillité d'esprit est préservée.

Le cas du dirigeant ou du pharmacien

Si vous êtes dirigeant d'entreprise ou pharmacien, vous avez probablement de l'argent sur votre compte personnel — et peut-être aussi de la trésorerie dormante dans votre société. Les deux ont des logiques différentes.

La trésorerie d'entreprise

L'argent qui dort dans la trésorerie de votre société subit l'IS sur les rendements, mais il existe des enveloppes adaptées aux personnes morales : contrats de capitalisation, comptes à terme, SCPI en direct via la société. Un CGP peut vous aider à faire travailler cette trésorerie sans déstabiliser votre BFR.

Le patrimoine personnel

L'argent que vous avez personnellement — dividendes accumulés, revenus non réinvestis, produit d'une cession partielle — mérite une stratégie d'allocation sur mesure. Selon votre tranche marginale d'imposition, votre horizon de retraite, et vos objectifs de transmission, les enveloppes optimales ne sont pas les mêmes.

Exemple concret — Pharmacienne, 52 ans, Lille

230 000 € sur compte courant depuis 18 mois. Pas de placement par manque de temps et incertitude sur la suite (cession de l'officine envisagée dans 5 ans). Stratégie mise en place : 40 000 € en Livret A (plafond) + 60 000 € en fonds euros (assurance-vie, disponibles sous 72h) + 130 000 € en unités de compte multi-actifs avec sortie possible à horizon 3 ans. Rendement estimé sur l'ensemble : 4,8% net. Gain annuel vs compte courant : +11 000 €. Disponibilité des fonds euros garantie avant la cession.

Faut-il attendre pour placer ?

C'est la question qu'on nous pose le plus souvent. "Les marchés sont hauts, je vais attendre." Ou : "Il y a des élections, je préfère patienter." Ou encore : "Les taux vont baisser, je vais voir."

Voici ce que les données disent : le temps passé sur les marchés bat systématiquement le timing des marchés. Les investisseurs qui cherchent le "bon moment" entrent en moyenne plus tard et gagnent moins que ceux qui investissent régulièrement, indépendamment du contexte.

Pour les sommes importantes, la solution est le versement progressif : vous investissez par tranches sur 6 à 12 mois. Vous lissez le risque d'entrée, vous restez liquide pendant la phase d'investissement, et vous commencez à faire travailler votre capital immédiatement.

Ce que fait Treeefle pour vous

Oui, nous mettons en place des produits — bien sélectionnés, bien calibrés, bien suivis. Mais c'est la dernière étape, pas la première. Nous commençons par un diagnostic patrimonial complet : votre situation fiscale, vos revenus, vos objectifs, votre horizon de temps, votre appétit au risque réel — pas le formulaire standard.

Sur cette base, nous construisons une stratégie d'allocation claire : quelle poche, quel montant, quelle enveloppe, dans quel ordre. Vous repartez avec un plan que vous comprenez, pas une liste de produits que vous avez signés sans savoir pourquoi.

Cabinet indépendant depuis 1997, 800+ clients accompagnés, bureaux à Villeneuve-d'Ascq, Rouen et Paris. Reconnu par Leaders League et classé parmi les 100 personnalités qui font le patrimoine en France.

FAQ

Quel est le montant raisonnable à laisser sur un compte courant ?

En règle générale, 1 à 3 mois de dépenses courantes pour un particulier, 2 à 3 mois de charges pour un dirigeant. Au-delà, le coût d'opportunité devient significatif. Le Livret A (plafond 22 950 €) est le premier réflexe pour garer le surplus en sécurité avec du rendement.

Puis-je récupérer mon argent rapidement si j'en ai besoin ?

Oui, selon l'enveloppe choisie. Le fonds euros d'une assurance-vie est disponible sous 72h ouvrées. Les unités de compte peuvent l'être aussi, avec une valeur liquidative variable. Une bonne stratégie préserve toujours une poche liquide immédiate pour les imprévus.

Est-ce que c'est le bon moment pour placer ?

Il n'y a pas de "bon moment" universel — il y a votre situation, votre horizon, et votre tolérance au risque. Pour les sommes importantes, le versement progressif sur 6 à 12 mois permet de lisser le risque d'entrée tout en commençant à faire travailler le capital.

J'ai de la trésorerie dans ma société, est-ce la même chose ?

Non, la logique est différente. La trésorerie d'entreprise relève d'enveloppes spécifiques aux personnes morales (contrat de capitalisation, compte à terme, SCPI en direct). La fiscalité, les contraintes de disponibilité et les objectifs ne sont pas les mêmes qu'en patrimoine personnel. Les deux méritent une analyse séparée.